Mit dem Instrument der Steuererleichterung kann die Regierung die Standortattraktivität für neue Unternehmungen oder für bestehende Unternehmungen mit einer wesentlichen Änderung der betrieblichen Tätigkeit erhöhen. Das Ziel besteht darin, Investitionen und die Schaffung von Arbeitsplätzen durch eine Reduktion der Steuerbelastung zu fördern, um langfristig den Wirtschaftsstandort zu beleben. Die Steuererleichterung stellt damit einen Einnahmenverzicht dar, welcher als Investition in eine neue Unternehmung und in Arbeitsplätze zu betrachten ist. Die Steuererleichterung ist ein einfaches und effizientes Instrument, das nur dann zu Mindereinnahmen führt, wenn die begünstigte Unternehmung erfolgreich wird und Gewinne erzielt. Ist dies nicht der Fall, besteht das Risiko des Kantons lediglich in einem Verzicht auf die Kapitalsteuern; Gewinnsteuern fallen in diesen Fällen ohnehin keine an.

Die konkreten Fragen können wie folgt beantwortet werden.

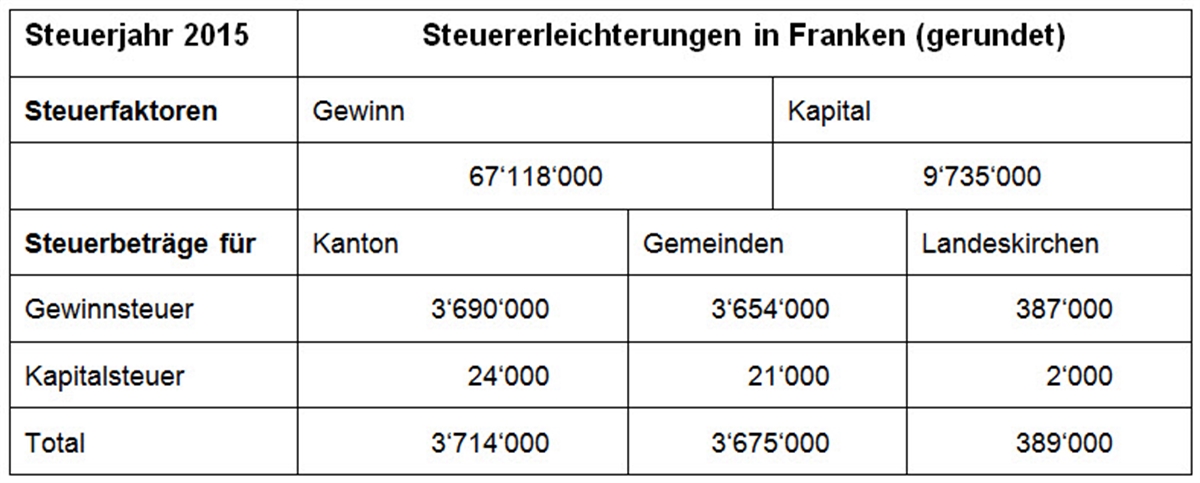

Zu Frage 1: Die Höhe der gewährten Steuererleichterungen bzw. die entsprechenden Mindereinnahmen hängen von den im Steuerjahr realisierten Unternehmensgewinnen ab. Sie können daher nur für vergangene Steuerjahre, die bereits rechtskräftig veranlagt wurden, ermittelt werden. Aus diesem Grund werden hier die Steuerfaktoren und die Steuerbeträge aufgezeigt, auf die im Steuerjahr 2015 infolge Steuererleichterung verzichtet wurde:

Zu Frage 2: Die regionale Verteilung der Steuererleichterungen kann aus Gründen des Steuergeheimnisses (Art. 122 Steuergesetz) nicht bekannt gegeben werden. Die Angaben würden in verschiedenen Fällen Rückschlüsse auf die jeweils konkrete Unternehmung zulassen.

Zu Frage 2: Die regionale Verteilung der Steuererleichterungen kann aus Gründen des Steuergeheimnisses (Art. 122 Steuergesetz) nicht bekannt gegeben werden. Die Angaben würden in verschiedenen Fällen Rückschlüsse auf die jeweils konkrete Unternehmung zulassen.

Zu Frage 3: Im Ressourcenpotenzial werden nur Gewinn und Kapital erfasst, die effektiv besteuert werden. Es kann nicht gesagt werden, wie hoch die entsprechenden Steuerfaktoren ohne eine Steuererleichterung wären, weil offen ist, ob sich die Unternehmung überhaupt für den Standort Graubünden entschieden hätte und ob die entsprechenden Gewinne überhaupt in Graubünden erzielt worden wären. Beeinflusst die Steuererleichterung die Unternehmensansiedlungen, kann die Frage nach deren Auswirkungen auf den Ressourcenausgleich nicht beantwortet werden.

Sollte die Meinung vorherrschen, die Steuererleichterung habe keinen Einfluss auf die Unternehmensansiedlung – was weder der Auffassung der Regierung noch der wirtschaftlichen Realität entspricht – müsste Art. 5 (Steuererleichterung) aus dem Steuergesetz gestrichen werden, weil er so verstanden nur Mindereinnahmen bewirken würde.

07. Februar 2018