Contesto della vigilanza finanziaria

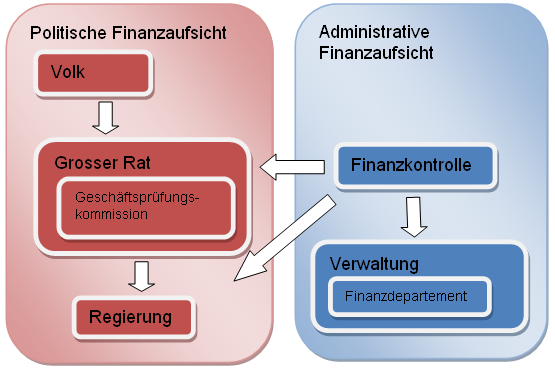

La vigilanza finanziaria viene definita come segue: "La vigilanza finanziaria in enti pubblici avviene a due livelli: a livello politico dal Popolo, dal Parlamento e dal Governo e a livello amministrativo dall'Amministrazione, dal Dipartimento delle finanze e dal Controllo delle finanze."

Il Controllo delle finanze è registrato quale impresa di revisione presso l'Autorità federale di sorveglianza dei revisori. Nella funzione di revisore esterno, il Controllo delle finanze si attiene alle norme di audit svizzere della Camera fiduciaria.

Quale membro dell'Associazione svizzera di revisione interna (ASRI), ci atteniamo alle norme internazionali per la prassi professionale della revisione interna (norme IIA), secondo cui la revisione interna deve tra l'altro valutare anche i processi di conduzione e di monitoraggio (governance), i processi di gestione del rischio, nonché i processi di controllo (sistema interno di controllo/SIC).