Con la prevista riforma III dell'imposizione delle imprese, la Confederazione intende adeguare lo statuto fiscale cantonale di società di gestione di capitali domiciliate in Svizzera. Oggi l'imposizione a livello cantonale degli utili esteri di queste società avviene su una base ridotta. In futuro, i redditi in Svizzera e all'estero dovranno essere trattati allo stesso modo, in cambio però le imposte per le imprese indigene dovrebbero in generale scendere, precisamente dall'attuale 17 per cento (al netto imposte) al 12-14 per cento.

In un articolo della "Südostschweiz" del 18 maggio 2013, Barbara Janom Steiner, quale Consigliera di Stato competente, giunge alla conclusione che il minor gettito fiscale sarebbe "sostenibile per i Grigioni". Le perdite fiscali attese per il Cantone sarebbero comprese tra i 15 e i 28 milioni di franchi. Poiché il minor gettito fiscale sarebbe in parte compensato (maggiore partecipazione dei Cantoni alle imposte federali) e la perequazione finanziaria federale non cambierebbe a questo riguardo, la riforma viene considerata attuabile. In occasione della recente assemblea dei delegati, l'Unione grigionese delle arti e mestieri ha formulato l'obiettivo di ridurre adesso le imposte delle imprese.

Siccome le particolarità fiscali svizzere saranno adeguate all'Europa e per il Cantone dei Grigioni questa riforma è sostenibile e attuabile, secondo le firmatarie e i firmatari non si deve attendere oltre. Le imprese indigene beneficiano di una riduzione delle imposte e le società di gestione di capitali domiciliate nel Cantone ottengono rapidamente sicurezza giuridica e un'imposizione che non le espone più ad alcuna critica europea. Le firmatarie e i firmatari invitano perciò il Governo a ridurre le imposte sugli utili delle imprese in modo tale che il carico complessivo tra comune, Cantone e Confederazione sia del 12-13 per cento (al netto delle imposte). Questa riforma fiscale va organizzata in modo tale che la perdita di entrate sia principalmente a carico del Cantone, fissando separatamente nella legge cantonale sulle imposte il tasso fiscale comunale e cantonale per le persone giuridiche.

Coira, 12 giugno 2013

Kunz (Coira), Felix, Caduff, Bondolfi, Burkhardt, Campell, Casanova-Maron, Casty, Casutt Renatus, Claus, Clavadetscher, Davaz, Dudli, Engler, Fontana, Giacomelli, Gunzinger, Hardegger, Hartmann (Champfèr), Holzinger-Loretz, Jeker, Jenny, Kasper, Koch (Igis), Kollegger (Malix), Kunz (Fläsch), Marti, Meyer-Grass, Michael (Castasegna), Michel, Niederer, Niggli (Samedan), Parolini, Parpan, Pfäffli, Righetti, Rosa, Stiffler (Coira), Tenchio, Tomaschett (Breil), Troncana-Sauer, Tscholl, Valär, Vetsch (Pragg-Jenaz), Wieland, Zweifel-Disch, Berther (Segnas), Grünenfelder Hunger, Hauser, Meuli, Müller (Haldenstein), Nicolay, Preisig

Risposta del Governo

L'incarico parte dall'ipotesi errata secondo la quale la direttrice del Dipartimento delle finanze e dei comuni avrebbe giudicato finanziariamente sostenibile il minor gettito fiscale risultante dalla riforma III dell'imposizione delle imprese. Ciò non figura nel citato articolo della Südostschweiz, né corrisponde alla realtà. Nel programma di Governo è prevista una piccola riduzione dell'imposta sugli utili; nella sessione di ottobre 2012 il Gran Consiglio ha però già chiaramente respinto una riduzione dell'aliquota dell'imposta sugli utili dall'attuale 5,5 al 4,5 %.

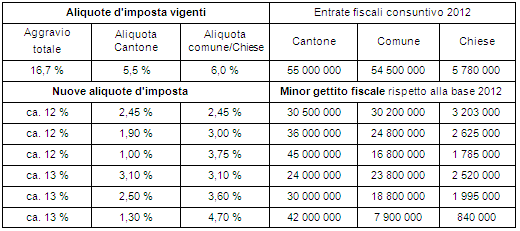

Il confronto tra imposte sugli utili si basa sull'onere effettivo, che considera la deducibilità delle imposte sugli utili quali spese giustificate dall'uso commerciale. Per i Grigioni questo onere ammonta oggi per tutte le imposte sugli utili (Confederazione, Cantone, comuni e Chiese riconosciute dallo Stato) al 16,7 % e andrebbe ridotto al 12 o al 13 %. Le minori entrate andrebbero principalmente a carico del Cantone, ragione per cui sono possibili vari scenari con differenti ripartizioni degli oneri.

Cantone, comuni e Chiese riconosciute dallo Stato non possono permettersi minori gettiti fiscali di questa entità. Le perdite per i comuni sarebbero difficilmente sostenibili anche se le minori entrate venissero spostate maggiormente verso il Cantone, ciò che sarebbe contrario ai valori indicativi di politica finanziaria del Gran Consiglio, secondo i quali vanno evitati trasferimenti di oneri tra Cantone e comuni. Con le minori entrate che risulterebbero, il Cantone non sarebbe più in grado di mantenere un equilibrio dei conti. L'articolo 93 della Costituzione cantonale, che richiede una gestione finanziaria equilibrata a medio termine, non potrebbe più essere rispettato senza ridurre le prestazioni e gli investimenti e/o realizzando maggiori introiti con altri tipi di imposta.

L'organizzazione concreta della riforma III dell'imposizione delle imprese della Confederazione non è ad oggi ancora stata in alcun modo stabilita. Soprattutto non è chiaro in che misura la riforma porterà a una riduzione dell'imposta sugli utili, se e per quale importo la Confederazione compenserà ai Cantoni con pagamenti compensativi il minor gettito dell'imposta sugli utili e come le diverse possibili soluzioni si ripercuoteranno sull'organizzazione odierna della perequazione finanziaria federale. In considerazione delle entrate di circa 270 milioni di franchi dalla NPC federale, questa incertezza limita considerevolmente il margine di manovra di politica finanziaria del Cantone. Inoltre, oggi non si può escludere che, anticipando una riduzione delle aliquote dell'imposta sugli utili, un Cantone rischi di vedersi escluso dai pagamenti compensativi della Confederazione. Se la Confederazione dovesse compensare (parzialmente) solo le conseguenze dirette della riforma III dell'imposizione delle imprese, i Cantoni che hanno già ridotto considerevolmente l'imposta sugli utili potrebbero ritrovarsi a mani vuote. Il Governo non può e non vuole correre questo rischio.

Vi sono anche diversi altri motivi contrari alla richiesta riduzione dell'imposta sugli utili. Ad esempio la disparità di trattamento fiscale tra persone esercitanti un'attività lucrativa indipendente e persone giuridiche, il rapporto tra imposta sugli utili e imposta sul capitale, le conseguenze incerte per l'economia grigionese dell'iniziativa sulle abitazioni secondarie oppure l'evoluzione dei dati del piano finanziario. I Cantoni paganti la NPC difficilmente accetterebbero una tale situazione e la messa in discussione della NPC federale non può rientrare nell'interesse dei Grigioni. Sulla base di tutte queste riflessioni, il Governo chiede di respingere l'incarico Kunz.

3 settembre 2013