In früheren Rechnungen bzw. Budgets des Kantons präsentierte die Regierung dem Grossen Rat jeweilen recht detaillierte Zahlen betreffend Kosten der BKS. Dies ganz im Sinne ihrer Darlegungen auch in der Botschaft an den Grossen Rat Nr. 9/1997-1998 S. 557 ff., wonach die Subventionsbemessung zugunsten der privaten Mittelschulen klar und transparent gemacht werden sollte (569). Der derzeit präsentierte Detaillierungsgrad der Kosten der BKS in Budget und Rechnung entspricht anderen Führungsrichtlinien für die Darstellung von Leistungen und Kosten, erlaubt dem Grossen Rat entsprechend aber keine Feststellung, wie sich die Kosten der BKS effektiv präsentieren. Nachdem der Erstunterzeichnende sich mit kürzlicher Mail-Anfrage an den Vorsteher des Amtes für Höhere Bildung mit dem Anliegen um Auskunft gewendet hatte (auch um weitere Kosten zu vermeiden), in der Folge die zuständige Departementssekretärin im EKUD mit Schreiben vom 28.11.2012 aber mitteilte, detaillierte Budgetunterlagen stünden nur der GPK zur Verfügung und die Kostenrechnung werde ab 2013 nur noch als internes Instrument verwendet, sehen sich die Unterzeichnenden zu folgender parlamentarischer Anfrage genötigt. Entsprechend wird die Regierung ersucht, nachfolgende Fragen zu beantworten:

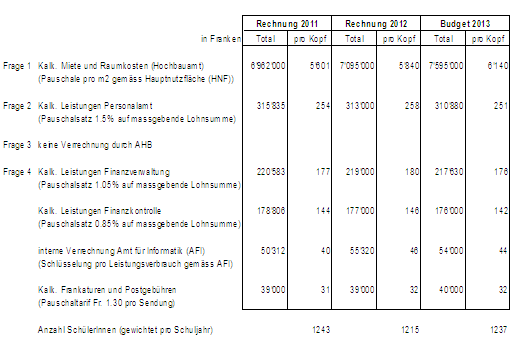

1. Welchen Betrag (total bzw. pro Schüler/in) und wie bemessen, verrechnet das HBA der BKS (ohne Konvikt) unter dem Titel Anlagenutzungskosten pro 2011, 2012 und prognostisch pro 2013?

2. Wie viel (total bzw. pro Schüler/in) und wie bemessen, verrechnet das PA der BKS für Leistungen im Zusammenhang mit Personaladministration pro 2011, 2012 und prognostisch pro 2013?

3. Wie viel (total bzw. pro Schüler/in) und wie bemessen, verrechnet das Amt für Höhere Bildung der BKS für entsprechende Dienstleistungen pro 2011, 2012 und prognostisch pro 2013?

4. Wie viel (total bzw. pro Schüler/in) und wie bemessen, verrechnen allenfalls weitere Ämter oder Dienststellen (so zum Beispiel AfI) der BKS für ihre Leistungen pro 2011, 2012 und prognostisch pro 2013?

Chur, 4. Dezember 2012

Augustin, Berther (Disentis/Mustér), Berther (Camischolas), Blumenthal, Bondolfi, Caluori, Casutt-Derungs, Darms-Landolt, Della Vedova, Dermont, Dosch, Fallet, Fasani, Foffa, Kollegger (Malix), Sax, Tenchio, Tomaschett (Breil), Tomaschett-Berther (Trun), Zanetti, Degonda, Müller (Susch), Müller (Haldenstein), Vincenz

Antwort der Regierung

Die Subventionierung der privaten Mittelschulen erfolgt mittels einer Pro-Kopf-Pauschale. Die Berechnung dieser Mittelschulpauschale stützt sich auf Art. 17 des Mittelschulgesetzes und wird mittels einer Mischrechnung erhoben, welche sich wie folgt zusammensetzt: Der Pro-Kopf-Ansatz, welcher den privaten Mittelschulen für eine/n subventionsberechtigte/n Schülerin bzw. Schüler geleistet wird, basiert auf den effektiven Nettobetriebsaufwendungen der Bündner Kantonsschule (BKS) gemäss Finanzbuchhaltung. Dabei werden die Aufwendungen für den Unterhalt der Gebäude und Anlagen in der jährlichen Neuberechnung anhand eines 5-Jahres-Durchschnitts berücksichtigt. Zudem wird ergänzend ein Investitionsanteil (9 Prozent der Nettobetriebsaufwendungen) dazugerechnet. Die privaten Mittelschulen werden damit für ihre Investitionskosten (Abschreibungen und Kapitalzinsen) pauschal entschädigt. Im Weiteren wird eine Verwaltungskostenpauschale von 2,5 Prozent der Nettobetriebsaufwendungen gewährt.

Seit dem Budget 2010 ist die BKS in die Produktgruppe 2 «Mittelschulen» des Amts für Höhere Bildung (AHB) integriert. Bislang wurde in Budget und Rechnung des AHB der Indikator «Kosten pro Schülerin/Schüler gemäss Betriebsbuchhaltung Bündner Kantonsschule als Vergleichswert» geführt. Dieser Wert wurde im Zuge der Überarbeitung der Produktgruppenstruktur und Wirkungen für die Jahre 2013–2016 sowie der Verwesentlichung der Indikatoren ab dem Budget 2013 weggelassen.

Der Ausweis der Kosten der Produktgruppen erfolgte summarisch und somit ohne Einzelausweis der verschiedenen kalkulatorischen Kosten. Die Detailinformationen zu den Kosten der BKS wurden im Budget und der Jahresrechnung bereits bisher nicht publiziert. Durch die mit dem Budget 2013 eingeführten Vereinfachungen im Zuge der Umstellung der Rechnungslegung auf HRM2 erfolgt der Ausweis der Produktgruppen neu auf Basis Finanzbuchhaltung. Die Zahlen der Kosten- und Leistungsrechnung sind sowohl im Budget als auch in der Rechnung nicht mehr ersichtlich.

Die durch die Querschnittsämter in der intern geführten Kosten- und Leistungsrechnung belasteten Kosten basieren aus Praktikabilitätsgründen auf sehr einfachen sowie für alle Dienststellen pauschalierten und identischen Ansätzen (z. B. Fr/m2 oder in % der Gesamtlohnsumme). Diese Werte können stark von den effektiv angefallenen Kosten abweichen. Sie würden deshalb auch keine taugliche Grundlage für die Bemessung der Mittelschulpauschalen bilden.

Die Antworten zu den einzelnen Fragen sind nachstehend tabellarisch erfasst:

22. Februar 2013